房贷利息高怎么还款比较合理?

最近很火的话题,对于张雪峰回应吐槽还60万房贷利息57万,称没搞清具体情况,朋友弄错了,如何看待此事?房贷怎么还比较合理?

其实贷款利息没有他说的那么夸张,但是实际的利息确实很高。

我就给大家简单举例下贷款金额200万,30年期,等额本息还款方式。

分别从房贷年化利率4.9%和5.88%来举例给到大家,但是实际有很多人都超过6%了。

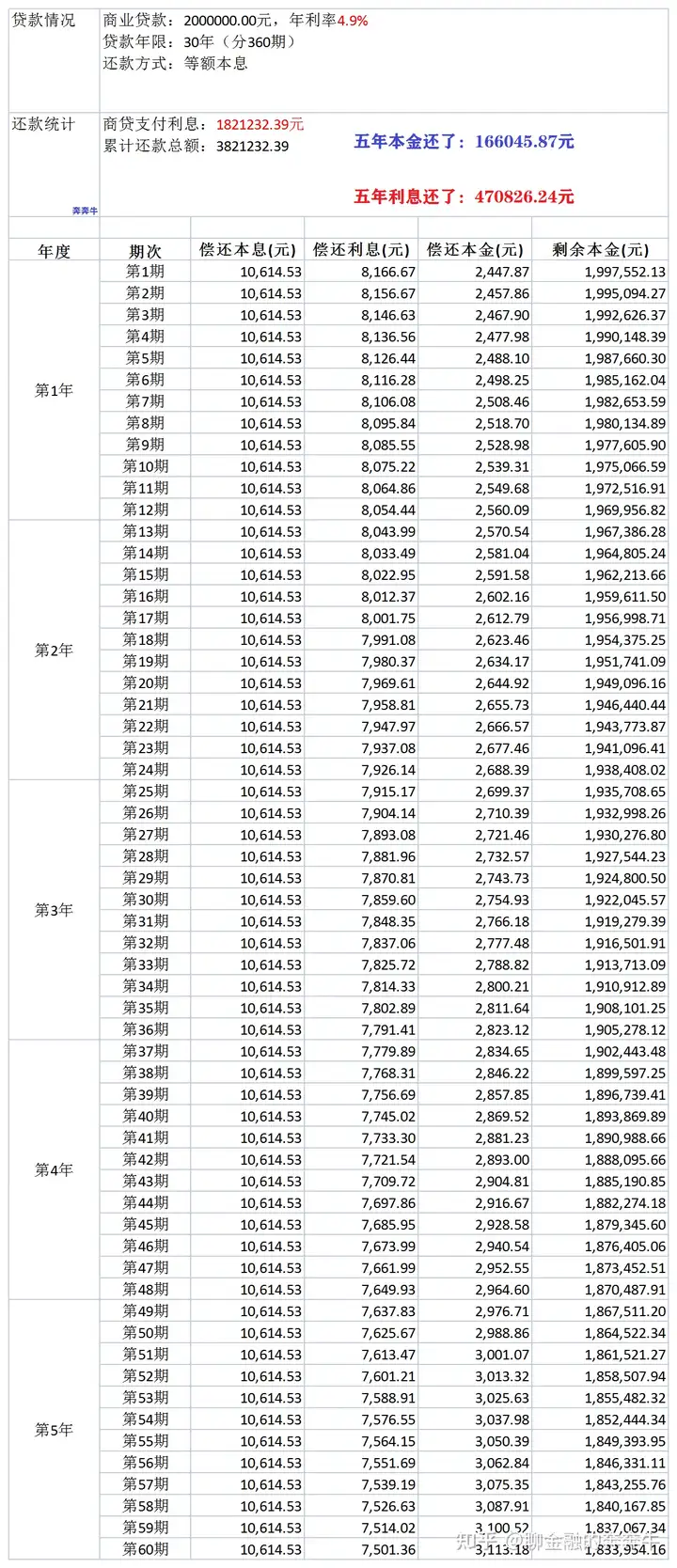

首先从房贷年化4.9%,如果按照30年全部还完,那么实际支付的利息总额为:1821232.39元

加上本金200万,实际累计还款总额为:3821232.39元

第一年、还款本金累计:30043.18元

还款利息累计:97331.24元

第二年、还款本金累计:61591.99元

还款利息累计:193156.85元

第三年、还款本金累计:94721.98元

还款利息累计:287401.37元

第四年、还款本金累计:129512.11元

还款利息累计:379985.56元

第五年、还款本金累计:166045.87元

还款利息累计:470826.24元

第六年、还款本金累计:204410.53元

还款利息累计:559836.01元

第七年、还款本金累计:244697.86元

还款利息累计:646923.1元

第八年、还款本金累计:287004.21元

还款利息累计:731991.16元

第九年、还款本金累计:331430.76元

还款利息累计:814939.01元

第十年、还款本金累计:378083.79元

还款利息累计:895660.41元

。。。。。

其次房贷按照年化5.88%,如果按照30年全部还完,那么实际支付的利息总额为:2261372.98元

加上本金200万,实际累计还款总额为:4261372.98元

第一年、还款本金累计:25115.48元

还款利息累计:116930.32元

第二年、还款本金累计:51748.19元

还款利息累计:232343.37元

第三年、还款本金累计:109937.51元

还款利息累计:346147.52元

第四年、还款本金累计:129512.11元

还款利息累计:458245.59元

第五年、还款本金累计:141694.38元

还款利息累计:568534.49元

第六年、还款本金累计:175369.71元

还款利息累计:676904.92元

第七年、还款本金累计:211079.4元

还款利息累计:783241元

第八年、还款本金累计:248946.35元

还款利息累计:887419.84元

第九年、还款本金累计:289100.85元

还款利息累计:989311.1元

第十年、还款本金累计:331681.12元

还款利息累计:1088776.59元

。。。。。

通过以上房贷年化4.9%和5.88%对比,其实利息还是差很多,但是不管哪个利息,前期还的利息都是非常多。也就是说前十年你已经还了差不多一半的利息了,可是还款金额没有变,本金反而还剩的比较多。所以说,如果你的房贷是30年期的,那么第12年最迟第15年就没必要提前还款了。

不过你想提前还款的话,建议还是在十年之前还清,也就是你贷款期限的一半时间点。比如你的房贷是30年期的那么提前还款不要超过15年,如果你的房贷是20年期的,那么不要超过第十年。

可能又有很多人问,什么时候提前还款最划算?

我的回答:越早越划算!

提前还款应该注意哪些问题?

第一:如果你有足够多余的钱去提前结清的话,那么建议你留个万把块房贷,因为这个是可以抵税,对于个人来说,性价比还是非常高的。

第二:如果你没有多余的钱全部结清的话,那么建议你选择月供不变,期限变少。

第三:提前还款可以先跟客户经理沟通,不行就在银行APP上申请,实在等不及就直接打银保监电话投诉,反正保证一投一个准。

第四:如果你的房贷是公积金冲的话,那么当然就没必要提前还款了,毕竟利息低还能冲,自己也不需要掏钱,多好。

第五:提前还款银行要违约金的话是可以减免的,适当的利用一些话术去沟通,留着买手机买家电买肉吃他不香吗。

那么对于那些房贷利息比较高,自己又没有太多的钱提前结清怎么办?

我的回答:按揭转抵押或二手房买卖

第一:按揭转抵押就是把按揭转成经营性抵押贷款。比如找亲戚朋友,或者是垫资公司全款把房贷结清,然后用公司的名义去申请银行的经营性抵押贷款。因为经营性抵押贷款利息非常低,所以对于高利率房贷的客户来说是非常友好的。

我就按照上面200万,10年期来计算

现在经营性抵押贷款可以做到年化3%左右,我折中算3.6%,那么年利息72000元,十年就是72万

按照4.9%房贷十年期的利息是895660.41元,也就是相对于节省了175660.41元

按照5.88%房贷十年期的利息是1088776.59元,也就是相当于节省了368776.59元

别急,房贷是等额本息还款方式,每个月还要还本金。而经营性抵押贷款每个月只需要还利息,实际的资金利用率更高,那么真实节约下来的利息 更多,这里就不一一列举给到大家了。

但是这个转贷需要专业人士帮你操作,比如这当中需要过户营业执照,需要一些公司的材料,需要下户等等,如果一旦没有做好完善的准备,那么就算银行放款了,后面也有可能抽贷的。

第二:二手房买卖。比如把你的房子卖给你的亲人,孩子,父母等等,相当于这个房子是新的贷款,可以享受最新的房贷利率。但是手续费,契税等等都要支付一定的费用。而且过户的时候价格还得做低,这样对于之后办理抵押或者交易价格上也是会有影响,所以现实中这样办理的人就比较少,而真实办理按揭转抵押的客户还是非常多的。

总之,不管哪种方法,节约钱才是王道,毕竟钱也不是大风刮来的,是大家辛辛苦苦赚来的。现在有好的机会当然要结清掉,把高利息转成低利息!

作者郑重声明:本文档部分资料和图片来源于网络,如有侵权请联系删除。本文版权归本人所有,未经授权,请勿使用,如需转载本文档请联系作者授权或注明作者和出处,创作不易请尊重作者劳动。以上内容仅代表作者个人观点,产品来源于网点/机构/网站等具有时效性和区域性,不构成投资建议,投资者应独立决策并自行承担风险,市场有风险,投资需谨慎。

更多贷款信息咨询请拨打服务热线:16628560086。

或直接拨打信贷经理移动专线:16628560086(微信同号)。官方QQ:759060088

您还可以添加信贷经理微信进行直接咨询

奔奔牛:专注于房产抵押贷款、个人贷款、企业贷款等一站式服务

更多信息请上 http://www.bbnrongzi.com